Physionomie de l’activité industrielle en Languedoc-Roussillon

Physionomie de l’activité industrielle en Languedoc-Roussillon

p. 7 à 14

Arriver à connaître le niveau, les différentes composantes et l’évolution de l’activité économique d’espaces infranationaux, et en particulier d’espaces régionaux, constitue l’un des objectifs essentiels de l’économiste régional. La chose est toutefois malaisée. En effet, l’instrument privilégié de connaissance qu’est la comptabilité économique reste peu développé aux niveaux régional et infrarégional.

Certes, l’Institut National de la Statistique et des Études Économiques (I.N.S.E.E.) calcule régulièrement – depuis peu – les valeurs des agrégats que sont le produit intérieur brut et le revenu des régions, ou, de façon plus précise, les valeurs ajoutées régionales et les revenus des ménages régionaux ; mais cette information reste trop limitée, trop globale et vraisemblablement insuffisamment fiable. Aussi le responsable, l’économiste, ou tout simplement l’esprit curieux, est-il conduit à rechercher une information – sans doute moins synthétique – qui lui permette d’appréhender de façon plus précise les résultats de l’activité économique des régions.

En matière agricole, l’information est relativement abondante, même si elle ne permet pas de répondre à toutes les questions que l’on se pose : statistiques départementales de production, mercuriales, comptes départementaux et régionaux… sont publiés régulièrement.

Dans le domaine des activités productives non agricoles, il n’en est pas de même. Il existe bien quelques indicateurs, mais – mis à part ceux relatifs à l’emploi – ils sont, soit très partiels et spécifiques à une activité (tonnage de charbon extrait…), soit très globaux et malaisément utilisables (taxe à la valeur ajoutée). Aussi doit-on considérer avec grand intérêt les résultats des enquêtes annuelles d’entreprises (E.A.E.).

De quoi s’agit-il ? Chaque année les services statistiques de certains ministères lancent une enquête auprès d’un échantillon représentatif d’entreprises de leur compétence ; entreprises des industries agricoles et alimentaires pour le ministère de l’Agriculture, entreprises industrielles pour le ministère de l’Industrie, entreprises du bâtiment pour le ministère de l’Urbanisme et du Logement. Les questions posées portent non seulement sur l’activité des entreprises mais encore – lorsque ces dernières sont importantes et qu’elles comportent plusieurs établissements – sur celle de leurs établissements (volume de l’emploi par activité, montant des investissements). L’aspect localisation peut donc être pris en compte, et à ce titre ces enquêtes constituent un instrument privilégié de connaissance de l’activité économique au niveau régional.

Leur exploitation permet à l’I.N.S.E.E. d’élaborer – en utilisant des méthodes sur lesquelles nous ne nous étendrons pas – des comptes régionaux des branches industrielles, qui ventilent les résultats entre entreprises monorégionales (c’est-à-dire entièrement localisées à l’intérieur d’une région), entreprises polyrégionales dont le siège social est dans la région, et établissements des entreprises polyrégionales dont le siège social est hors région.

Certes, ces comptes présentent des limites : ils ne tiennent pas compte en particulier de l’activité des entreprises artisanales et ne sont pas ajustés sur les comptes nationaux ; leur cohérence d’une année sur l’autre n’est pas assurée de sorte qu’ils ne permettent pas de dégager des évolutions annuelles ; ils reflètent dans le meilleur des cas une situation vieille de quatre ou cinq ans et non une situation actuelle (les derniers résultats publiés à ce jour sont relatifs à l’année 1978). Il n’en reste pas moins que leur analyse permet de dégager des indications essentielles sur l’activité économique des établissements industriels de la région : valeurs ajoutées et productivités sectorielles, dépendance à l’égard de centres de décision extérieurs, différences de moyens et de résultats entre entreprises monorégionales et entreprises polyrégionales…

En l’absence de résultats relatifs au seul département de l’Hérault, nous nous proposons de présenter l’analyse des comptes des branches industrielles de la région Languedoc-Roussillon. Nous retiendrons pour cela essentiellement les comptes de l’année 1978, non seulement parce qu’il s agit des derniers publiés par l’I.N.S.E.E. 1 mais encore parce que ce sont les plus complets, regroupant en effet les résultats de trois enquêtes annuelles d’entreprises : celle du ministère de l’Agriculture celle du ministère de l’Industrie et celle du ministère de l’Urbanisme et du logement.

N’échappent donc, en principe, à ces comptes que les résultats des entreprises artisanales dé pendant du ministère de l’Agriculture (I.A.A.) ou du ministère de l’Industrie (industries) ainsi que les activités industrielles exercées par des entreprises appartenant aux secteurs du commerce et des services.

Cette information permet d’envisager successivement :

- le taux d’industrialisation régional et le degré de dépendance de cette industrie ;

- les résultats de l’activité industrielle régionale (productivité et partage de la valeur ajoutée) ;

- le dynamisme et les potentiels futurs des branches industrielles à travers leurs investissements.

Une industrie régionale peu développée et fortement dépendante des centres de décisions extérieurs

Les résultats de l’enquête annuelle d’entreprise (E.A.E.) permettent d’apprécier l’importance des différents secteurs industriels, ainsi qu’un aspect de leur dépendance par rapport à l’extérieur si l’on considère la variable « effectifs moyens employés par la branche ».

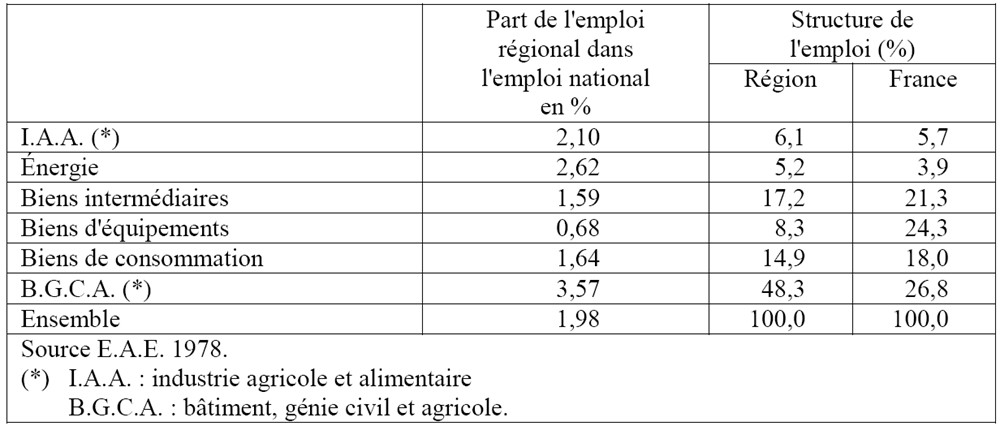

La première constatation que l’on peut faire, mais il s’agit là d’un phénomène bien connu, c’est la très faible industrialisation de la région Languedoc-Roussillon. En effet, alors que la population languedocienne représentait en 1978 environ 3,4 % de la population française, l’emploi industriel de cette région n’atteignait pas 2 % de l’emploi industriel français. Toutefois des différences nettes apparaissent selon les secteurs (tableau 1) :

Tableau 1

Importance relative des emplois industriels du Languedoc-Roussillon en 1978

- le moins bien représenté au niveau régional est le secteur des biens d’équipements (0,68 % de l’emploi national correspondant) 2;

- viennent ensuite celui des biens intermédiaires (1,59 %), celui des biens de consommation (1,64 celui des I.A.A. (2,10 %) et celui de l’énergie (2,62 %) ;

- seul, le secteur du bâtiment et du génie civil et agricole (B.G.C.A.) a une place relative – en terme d’emplois 3 – supérieure à celle de la population (3,57 %).

De ce fait, la structure de l’emploi industriel régional apparaît très différente de la structure nationale correspondante : la place relative du bâtiment serait de 48,3 % au niveau régional contre 26,8 % au niveau national 4, tandis que celle des biens d’équipement serait de 8,3 % seulement au niveau régional contre 24,3 % au niveau national.

Relativement peu développée, cette industrie régionale s’avère de plus fortement dépendante de l’extérieur. Si l’on tient compte du degré de dépendance de la région en évaluant le poids que prennent dans l’emploi industriel régional les entreprises dont le siège social est extérieur à la région, on constate que dans de nombreux secteurs le degré de dépendance languedocien est supérieur à celui que l’on peut observer pour l’ensemble de la France de Province

- 32,9 % contre 27,7 % pour les I.A.A.

- 95,7 % contre 62,4 % pour l’énergie,

- 58,2 % contre 47,5 % pour les biens intermédiaires.

Seule l’industrie des biens de consommation présenterait un degré de dépendance inférieur à celui observé au niveau de la France de Province (13,3 % contre 19,2 %), tandis qu’il serait pratiquement identique pour les biens d’équipement (54,4 % et 53,9 %) et le bâtiment (6,6 % et 7,2 %).

En définitive, dans le secteur de l’énergie, la quasi-totalité de l’emploi dépendrait de centres de décision extérieurs à la région. Dans les secteurs des biens intermédiaires et des biens d’équipement la dépendance serait encore élevée, et comprise entre 50 et 60 %. Elle s’abaisserait à 33 % pour les I.A.A. et à guère plus de 10 % pour l’industrie des biens de consommation. Pour le secteur du bâtiment, le degré de dépendance apparaît très faible, mais ce résultat doit être nuancé si l’on tient compte de l’existence de nombreuses agences d’entreprises extrarégionales, rangées dans ce découpage parmi les entreprises régionales.

Une productivité relativement élevée dans le secteur des biens intermédiaires et celui des biens d'équipement

Quelle est la productivité, ou plus précisément la valeur ajoutée par actif, de cette industrie régionale ?

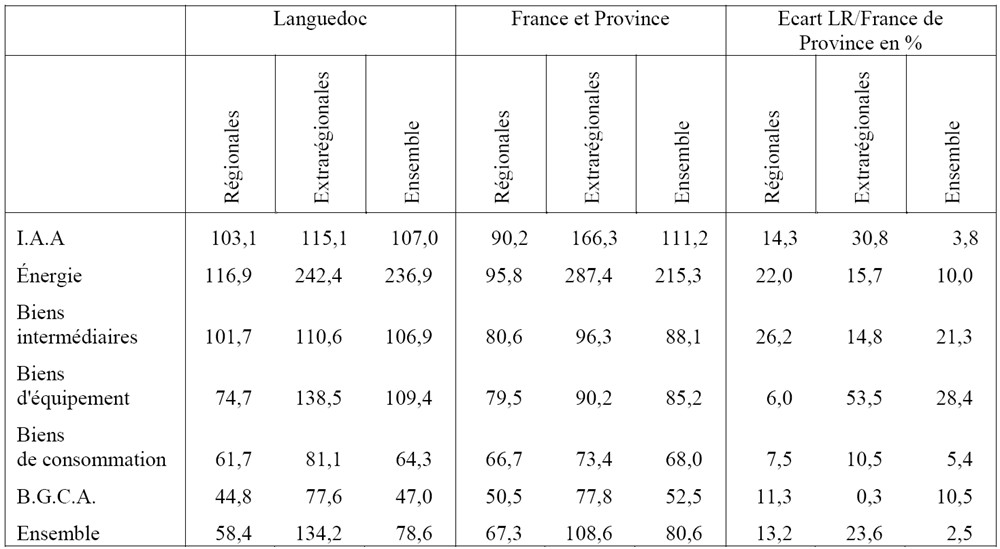

Si l’on compare les valeurs ajoutées par actif dans les différents secteurs d’activité, on peut constater qu’en moyenne, en Languedoc, les entreprises des industries agricoles et alimentaires, celles des biens intermédiaires et celles des biens d’équipement ont pratiquement la même productivité. En revanche, les entreprises du secteur de l’énergie d’une part, celles du secteur des biens de consommation et surtout du bâtiment d’autre part se différencient très nettement des précédentes, les premières du fait d’une productivité plus de deux fois supérieure, et les secondes d’une productivité très inférieure (tableau 2, colonne 3). Cette hiérarchie n’est pas spécifique à la région. On la retrouve en particulier au niveau de la France de Province, mais la dispersion des productivités est alors moindre qu’en Languedoc 5.

Si l’on rapproche maintenant les valeurs ajoutées par actif du Languedoc et de la France, on constate que la productivité de l’industrie régionale lato sensu est globalement légèrement inférieure à celle de la France de Province (-2,5 %) (Tableau 2). Cette infériorité est imputable au secteur du bâtiment : il est moins productif (-10,5 %) et occupe de surcroît une place plus grande au niveau régional qu’au niveau national. Mais si l’on exclut le bâtiment, c’est-à-dire si l’on considère l’industrie stricto sensu (y compris l’énergie toutefois), on constate une productivité supérieure de près de 20 % à celle de la France de Province.

Tableau 2

Valeur ajoutée par actif selon le type d'entreprises Comparaison Languedoc-France de Province - 1978

Au niveau sectoriel, se révèlent légèrement moins productives en Languedoc qu’au niveau de la France de Province, les industries agricoles et alimentaires (-3,8 %) et celles des biens de consommation (-5,4 %). En revanche, les secteurs de l’énergie (+10 %), et surtout ceux des biens intermédiaires (+21,3 %) et des biens d’équipement (±28,4 %) seraient sensiblement plus productifs qu’au niveau national.

Ces écarts s’expliquent-ils par le degré de dépendance des secteurs régionaux, c’est-à-dire par l’importance relative des établissements dépendant d’entreprises extrarégionales ?

Un examen rapide des données disponibles semblerait l’indiquer. C’est en effet dans le secteur des I.A.A. (Industries Agricoles et Alimentaires) et dans celui des biens de consommation (tous deux moins productifs dans la région qu’au niveau national) qu’on a observé un faible degré de dépendance. En revanche, dans les secteurs de l’énergie, des biens intermédiaires et des biens d’équipement (tous trois plus productifs dans la région qu’au niveau national) le degré de dépendance est élevé. De plus, au niveau du découpage sectoriel retenu la productivité des entreprises extrarégionales apparaît toujours supérieure à celle des entreprises régionales (tableau 2, colonnes 1 et 2).

Il convient toutefois d’être nuancé. Deux éléments interviennent en effet pour expliquer les différences sectorielles de productivité région/nation : les différences de structures d’entreprises (c’est-à-dire de partage entre « régionales » et « extrarégionales ») et les différences de productivité de ces deux types d’entreprises dans ces deux espaces. De ce fait, la supériorité de la productivité régionale observée au niveau d’un secteur peut trouver, au moins partiellement, son origine dans la différence de niveau de productivité entre entreprises mono régionales. C’est ce que l’on peut observer par exemple pour le secteur des biens intermédiaires les entreprises régionales languedociennes ont en effet en moyenne une productivité (101,7 milliers de francs) bien supérieure à celle des entreprises régionales de la France de Province (80,6 milliers de francs).

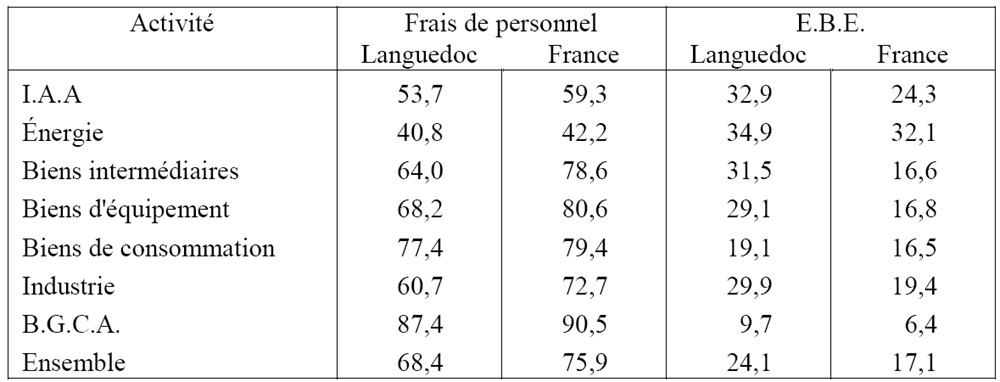

Un partage de la valeur ajoutée moins favorable au salariat qu'au niveau national

Les frais de personnel par salarié dans l’industrie languedocienne sont légèrement inférieurs à ceux observés au niveau de la France entière : 65,59 milliers de francs contre 68,89. L’écart serait dû essentiellement non pas aux différences de structures d’activité entre ces deux espaces, mais à des spécificités régionales. L’application d’une méthode d’analyse particulière, dite « shift-share » ou « structurale-régionale », montre en effet que les différences de structures par activité d’établissement et taille d’entreprises n’expliquent que le cinquième de l’écart observé, les quatre-cinquièmes restant étant imputables aux autres facteurs, c’est-à-dire en pratique à d’autres caractéristiques propres à la région.

Compte tenu du niveau de productivité relativement satisfaisant de l’industrie régionale, il en résulte que la part des frais de personnel dans la valeur ajoutée créée est inférieure dans la région à celle observée au niveau national. Et ceci s’observe non pas seulement au niveau de l’ensemble de l’industrie, mais aussi à celui de chacun des secteurs. Toutefois, alors que dans le cas de l’énergie, du B.G.C.A. et même du secteur des biens de consommation, les différences de pourcentages sont faibles, elles sont élevées pour les biens intermédiaires (64,0 contre 78,6) et les biens d’équipement (68,2 contre 80,6) (tableau 3).

Évidemment, en contrepartie 6, la part de l’excédent brut d’exploitation dans la valeur ajoutée apparaît nettement plus élevée au niveau régional qu’au niveau national ; l’écart est même particulièrement accusé pour les industries des biens intermédiaires (31,5 % contre 16,6 %) et des biens d’équipement (29,1 % contre 16,8 %). Ces différences pourraient éventuellement trouver leur origine dans une plus forte proportion d’entrepreneurs individuels parmi les actifs, au niveau régional ; il ne semble pas toutefois qu’il s’agisse là d’une explication suffisante, seules les entreprises de 10 salariés ou plus étant enquêtées ; de telle sorte qu’on doit plutôt conclure, au vu de ces résultats, à une meilleure rentabilité de l’activité régionale que de l’activité industrielle nationale.

Ce résultat, un peu surprenant a priori, pourrait avoir une origine essentiellement structurelle : la région regrouperait une proportion supérieure à la moyenne d’entreprises appartenant à des activités relativement productives et rentables. L’utilisation d’une nomenclature distinguant 38 activités permet d’illustrer ce propos, même si elle reste insuffisante pour une analyse fine du phénomène. Si l’on considère par exemple le secteur des biens d’équipement, on constate que la majeure partie de l’écart entre les taux de rentabilité régional et national (ratio « E.B.E./V.A. ») trouve son origine dans la branche « construction électrique et électronique », à la fois plus fortement représentée (47 % contre 32 % de l’effectif du secteur) et plus rentable (35,4 % contre 17,6 %) au niveau régional qu’au niveau national. La distinction entre construction électrique et construction électronique montrerait, de plus, que ce dernier résultat s’explique essentiellement par l’importance relative de la construction électronique du Languedoc.

Si en poussant l’analyse, l’on dissocie en Languedoc-Roussillon les entreprises régionales des entreprises extrarégionales, on constate que les premières ont, pour chaque secteur, des frais de personnel par actif inférieurs aux secondes, c’est-à-dire en pratique que les salaires versés par les entreprises régionales sont en moyenne nettement inférieurs à ceux versés par les entreprises extrarégionales.

Tableau 3

Part des frais de personnel et de l'excédent brut d'exploitation dans la valeur ajoutée

Toutefois, les écarts entre ces deux types d’entreprises revêtent la plupart du temps une moindre ampleur que pour la valeur ajoutée par actif, de sorte que ceux observés sur l’excédent brut d’exploitation par actif se trouvent parfois inversés par rapport aux précédents les entreprises régionales auraient un E.B.E. (Excédent Brut d’Exploitation) par actif supérieur à celui des entreprises extrarégionales dans le cas des I.A.A., du bâtiment et du secteur des biens intermédiaires.

Un niveau d'investissement apparemment apte à renouveler le tissu industriel régional, mais insuffisant pour l'accroître de façon significative

L’importance relative des investissements industriels d’une région peut être appréciée de deux façons : en évaluant la part de l’investissement régional dans l’investissement national, ou en calculant un indice régional de taux d’investissement, c’est-à-dire en faisant le rapport du ratio régional de l’investissement à la valeur ajoutée au ratio national correspondant 7.

Dans le premier cas, l’investissement est considéré en soi, sans référence à l’importance du secteur industriel régional. Dans le second, il est apprécié par rapport au niveau de l’activité industrielle mesuré par la valeur ajoutée.

Le volume des investissements étant variable d’un secteur d’activité à l’autre 8, l’analyse sera menée au niveau sectoriel (nous ne retiendrons en fait que des secteurs regroupés). Comme, de plus, d’importantes variations peuvent apparaître d’une année sur l’autre, nous utiliserons – lorsque les données seront disponibles – les montants d’investissement correspondant à plusieurs années successives.

a) La première constatation que l’on peut faire, c’est que le Languedoc ne bénéficierait que d’une faible part des investissements industriels nationaux 1,7 % environ pour la période 1975-1978 et l’ensemble de l’industrie, alors que le Languedoc regroupe 3,4 % de la population française, c’est-à- dire que l’investissement industriel par habitant serait deux fois moindre qu’au niveau national.

Évidemment, ce pourcentage varie selon les secteurs d’activité. Ainsi, les investissements sont proportionnellement plus faibles dans le secteur des biens d’équipement (0,6 à 1,3 % des investissements nationaux) que dans ceux de l’énergie ou des biens intermédiaires (1,6 à 2,9 % des investissements nationaux).

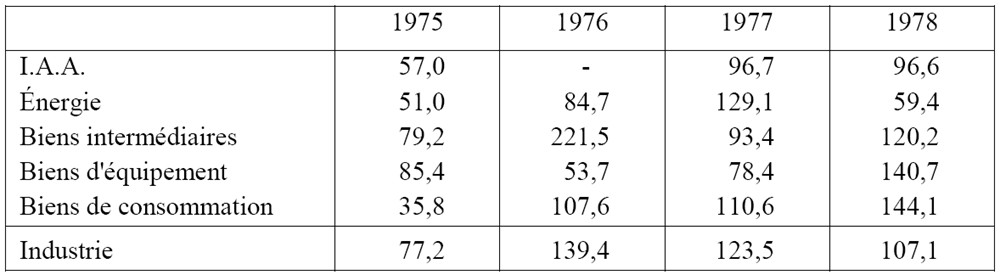

Le volume des investissements régionaux apparaît toutefois plus satisfaisant si l’on considère les taux d’investissement, c’est-à-dire les rapports (multipliés par 100) des investissements à la valeur ajoutée. En effet, pour l’ensemble de l’industrie, l’indice régional du taux d’investissement (calculé sur la base France = 100) apparaît supérieur à 100 pour trois des quatre années considérées (tableau 4). Les niveaux élevés des indices régionaux relatifs aux années 1976 et 1977 s’expliqueraient dans le premier cas par un investissement très important dans le secteur des biens intermédiaires – et plus précisément dans les branches « production de minerais, métaux et produits non ferreux » et surtout « production de matériaux de construction » -, et dans le second, par l’importance des investissements des secteurs « énergie ».

D’une façon générale, on constate que le taux d’investissement serait systématiquement faible dans le secteur des I.A.A., très variable selon les années dans les secteurs de l’énergie, des biens intermédiaires et des biens d’équipement, et généralement élevé dans celui des biens de consommation.

Tableau 4

Indices régionaux de taux d'investissement Région Languedoc-Roussillon

b) Si l’on examine maintenant de façon plus précise les investissements de l’année 1978, on observe, qu’avec un taux d’investissement de 15,9 % le Languedoc se situerait au 8e rang des régions françaises, ex aequo avec la Haute-Normandie et après le Centre, la Provence, la Lorraine, le Nord-Pas-de-Calais, l’Aquitaine, Rhône-Alpes et l’Alsace.

L’exclusion de l’énergie conduit à un taux de 14,1 % et à une sensible amélioration de la position relative de la région qui passe du 8e au 4e rang après la Lorraine, la Provence et l’Alsace.

Les taux d’investissement relatifs aux secteurs des biens intermédiaires, des biens d’équipement et des biens de consommation sont tous trois nettement supérieurs aux taux moyens français, mais quelques secteurs suffisent à expliquer les écarts observés. Il s’agit essentiellement, pour les biens intermédiaires de la production de minerais, métaux et demi-produits non ferreux, pour les biens d’équipement de la construction électrique et électronique, et pour les biens de consommation de l’imprimerie-presse-édition.

c) Globalement, les entreprises extrarégionales seraient à l’origine d’une part essentielle des investissements industriels régionaux : 70 % en 1977 comme en 1978 (B.G.C.A. exclu). Ce pourcentage est sensiblement supérieur à la part de l’emploi industriel occupé dans des établissements appartenant à de telles entreprises, ce qui signifie que les entreprises extrarégionales investissent plus que les entreprises régionales. Ce résultat est d’ailleurs confirmé par le calcul du taux d’investissement. En effet, pour l’ensemble des secteurs, le taux d’investissement des entreprises extrarégionales est supérieur à celui des entreprises régionales (22,0 % contre 16,2 % en 1977, 19,1 % contre 11,8 % en 1978).

Cette supériorité du taux d’investissement des entreprises extrarégionales est toutefois essentiellement imputable au secteur de l’énergie, à la fois gros investisseur et constitué en quasi-totalité d’établissements dépendant de sièges extérieurs. Si l’on considère les autres secteurs d’activité, on constate en effet :

- que dans le secteur des I.A.A. et celui des biens de consommation (tous deux peu dépendants de l’extérieur), les taux d’investissement des entreprises régionales sont – à l’inverse de ce qui a été observé au niveau global – supérieurs à ceux des entreprises extrarégionales ;

- que dans le secteur des biens intermédiaires et celui des biens d’équipement (tous deux fortement dépendants de sièges extérieurs), le taux d’investissement des entreprises régionales est tantôt supérieur (1977), tantôt inférieur (1978) à celui des entreprises extrarégionales.

En définitive, les résultats des enquêtes annuelles d’entreprises permettent d’aboutir à une image contrastée de l’investissement industriel de la région Languedoc-Roussillon : cet investissement ne représenterait qu’un faible pourcentage de l’investissement national, mais, comparativement à la valeur ajoutée industrielle créée dans la région, il serait relativement important. Il semblerait possible d’en conclure que, si l’investissement réalisé est apte à renouveler le tissu industriel régional, il reste insuffisant pour le densifier de façon significative.

Une telle conclusion est-elle inattaquable ? Ne reflète-t-elle pas une vision insuffisamment optimiste du développement industriel régional, car fondée sur des montants d’investissements inférieurs aux montants réels ? Il n’est pas interdit de le penser. En effet, deux raisons peuvent conduire à une sous-estimation du montant des investissements industriels régionaux : la création de nouveaux établissements par des entreprises dont le siège est situé hors région, et l’utilisation de sociétés relais pour le financement des investissements. En effet dans les deux cas, compte tenu des modalités de l’enquête, l’investissement a toute chance de ne pas être comptabilisé.

Ces deux raisons sont-elles suffisantes pour conduire à des conclusions beaucoup plus optimistes quant au développement de l’activité industrielle régionale ? Nous ne saurions l’affirmer en l’absence d’évaluation de l’importance des correctifs qu’elles devraient entraîner. Mais ce qui apparaît avec évidence, c’est que l’E.A.E. industrie à elle seule (même y compris les industries agricoles et alimentaires et le B.T.P.) ne peut donner qu’une image incomplète de l’investissement industriel régional.

⁂

L’analyse que nous venons de développer nous a permis de vérifier que les enquêtes annuelles d’entreprises et leur exploitation sous forme de comptes régionaux constituaient une source d’information essentielle sur le secteur productif régional et les résultats de son activité : niveaux de production et de productivité, répartition par secteur et type d’entreprises, différences de résultats entre secteurs et types d’entreprises, écarts région/France…

Nous avons pu ainsi constater :

- que l’activité industrielle du Languedoc-Roussillon était relativement peu développée, la région ne « pesant » par rapport à la France que 2 % de l’emploi industriel contre 3,4 % de la population, – que des différences nettes apparaissent toutefois entre secteurs d’activité, la part de l’emploi régional dans l’emploi national étant 5 fois plus élevée pour le bâtiment que pour les industries des biens d’équipement ;

- que de ce fait, la structure de l’emploi industriel régional était sensiblement différente de la structure de l’emploi industriel national ;

- que, bien que peu développée, cette activité industrielle régionale se trouvait fort dépendante de centres de décision extérieurs à la région ;

- que les résultats économiques des activités proprement industrielles (bâtiment exclu), et en particulier des industries des biens d’équipement et des biens intermédiaires, apparaissaient plus satisfaisants que ceux observés au niveau national, la différence s’expliquant en grande partie par l’existence, dans la région, d’une proportion non négligeable d’entreprises appartenant à des secteurs relativement productifs (électronique…) ;

- qu’en moyenne, les entreprises ayant leur siège social dans la région versaient des salaires inférieurs à ceux distribués par les établissements régionaux dépendant d’entreprises extra-régionales ;

- enfin, que les investissements industriels réalisés en Languedoc-Roussillon au cours de la période 1975-1978 paraissaient avoir atteint un niveau relativement élevé comparativement à la valeur ajoutée créée dans la région, mais étaient restés insuffisants pour densifier de façon significative le tissu industriel régional.

Ce côté très positif des enquêtes annuelles d’entreprises ne doit toutefois pas conduire à oublier les limites de l’information qu’elles fournissent à l’heure actuelle. Ces limites sont de trois ordres. Elles ont trait au champ sectoriel couvert, au degré d’exhaustivité de l’information recueillie et aux méthodes de régionalisation appliquée.

Le champ couvert est limité pour l’heure aux branches industrielles et au bâtiment. Ce qui veut dire que l’activité productive des commerces ainsi que celle des services sont totalement laissées de côté. Cette exclusion est évidemment particulièrement regrettable, le tertiaire participant à concurrence de 60 % (en Languedoc-Roussillon contre 58 % au niveau national) à la création de richesses.

De plus, l’information recueillie pour les branches industrielles n’est pas exhaustive. (a) Les entreprises de petite taille ne sont point enquêtées, de sorte que leur activité est exclue des comptes régionaux publiés ; or, du fait de leur nombre, leur participation à l’activité économique régionale est loin d’être négligeable. (b) Certaines entreprises ou certains établissements échappent à l’enquête soit systématiquement, soit épisodiquement. Dans les deux cas, les résultats se trouvent sous-estimés ; mais alors que le taux de sous-estimation peut être supposé à peu près constant dans la première hypothèse, il est variable dans la seconde de telle sorte qu’aucune série temporelle ne peut être valablement constituée. (c) Une partie des investissements industriels réalisés dans la région échappe à l’enregistrement, soit parce que la localisation n’a pas été précisée, soit parce que ces investissements sont juridiquement le fait d’entreprises de services.

Enfin, la régionalisation de l’activité des entreprises – opération qui est à la base de l’élaboration de compte régionaux – s’appuie sur un certain nombre d’hypothèses qui, même si elles apparaissent assez vraisemblables, n’en sont pas moins critiquables et peuvent se trouver totalement infirmées dans certains cas…

En définitive, les enquêtes annuelles d’entreprises ont dès à présent amélioré la connaissance de l’activité économique des régions. D’importants progrès restent toutefois encore à faire extension (en cours) du champ des enquêtes, poursuite des objectifs d’exhaustivité et – de ce fait – d’homogénéité sérielle, meilleure localisation des activités… Certains interviendront dans les années qui viennent, mais il faut être conscient que cela ne pourra se faire que moyennant un coût relativement élevé.

Notes

1 « Les comptes régionaux des branches industrielles en 1978 » – Les Collections de l’I.N.S.E.E., série R, n 51.

2 Statisticiens et économistes ont pris l’habitude de regrouper à un niveau agrégé les activités industrielles stricto-sensu (c’est-à-dire hors industries agricoles, et alimentaires, énergie et bâtiment) en trois grandes catégories :

l les industries des biens intermédiaires dont la majeure partie de la production est utilisée par les entreprises en tant que consommations intermédiaires. Il s’agit, par exemple, des industries de matériaux de construction, de l’industrie du verre, de l’industrie chimique de base, de l’industrie du papier et du carton…

l les industries des biens d’équipements fabrication de machines-outils, de matériel électrique ou électronique, d’équipement ménager, d’automobiles, construction navale ou aéronautique…

l les industries des biens de consommation courante : industrie textile, du cuir, de l’habillement, de la chaussure, imprimerie…

3 Mais pas de valeur ajoutée, comme nous le verrons ci-dessous.

4 Rappelons que l’enquête du ministère de l’Urbanisme et du Logement concerne toutes les entreprises quelle que soit leur taille, ce qui n’est pas le cas des enquêtes du ministère de l’Agriculture et du ministère de l’Industrie. De ce fait, le poids relatif apparent du B.G.C.A. se trouve majoré par rapport à son poids réel.

5 Il s’agit d’une expression synthétique des écarts entre les productivités sectorielles. On obtient une mesure simplifiée de cette dispersion en faisant le rapport de la productivité la plus élevée à la productivité la plus faible. On a (voir tableau 2) :

l pour le Languedoc-Roussillon : 236,9 / 47,0 = 5,04

l pour la France de province : 215,3 / 52,5 = 4,10.

6 L’E.B.E. est en effet égal à la différence entre la valeur ajoutée et l’ensemble formé par les frais de personnel et les impôts indirects.

7 Illustrons notre propos à partir d’un exemple (fictif). Supposons que l’on observe pour un secteur d’activité X :

l au niveau régional (Languedoc-Roussillon) un investissement de 10 (millions de F) et une valeur ajoutée de 200 ;

l au niveau national, un investissement de 1 000 et une valeur ajoutée de 10 000.

Les ratios « investissements/valeur ajoutée » s’établissent à 1/20e pour la région et 1/10e pour la France. L’indice régional de taux d’investissement est donc égal à :

l 100. (0,05/0,10) = 50.

Par ailleurs, la part de l’investissement régional dans l’investissement national s’élève à 1 %.

8 Ainsi, par exemple, ils sont d’une façon générale très élevés (au niveau national tout au moins) dans le secteur de l’énergie.